Bu yazı Morgan Housel‘in Collaborative Fund üzerinden yayınladığı ”The Psychology of Money” isimli yazının çevirisidir.

Size birbirini tanımayan ama yolları ilginç bir şekilde kesişen iki yatırımcının hikayesini anlatmama izin verin.

Grace Groner 12 yaşında bir yetimdi. Hiç evlenmedi. Hiç çocuğu olmadı. Hiç araba kullanmadı. Hayatının çoğunu tek yatak odası olan bir evde yalnız başına yaşadı ve tüm kariyeri boyunca sekreter olarak çalıştı. Her açıdan sevimli bir hanımefendiydi. Ama mütevazi ve sessiz bir hayat yaşadı. Bütün bunlar, 2010 yılında 100 yaşında ölümünden sonra hayır kurumuna kalan 7 milyon doları daha da kafa karıştırıcı hale getirdi. Onu tanıyan insanlar, Grace’in bu kadar parayı nasıl elde ettiğini sordu?

Herhangi bir sır yoktu. Miras değildi. Grace, yetersiz bir maaşın küçük bir miktarını tasarrufa ayırdı ve borsada bileşik faizin seksen yıl boyunca işlemesinin tadını çıkardı. Bütün olan buydu.

Grace’in ölümünden haftalar sonra, konuyla ilgisiz bir yatırım hikayesi haberlere çıktı.

Merrill Lynch’in Latin Amerika bölümünün eski başkan yardımcısı Richard Fuscone kişisel iflasını açıkladı, biri yaklaşık 2000 metrekare olan ve ayda 66.000 dolarlık kredi ödemesi olan iki evi için hacizle mücadele etti. Fuscone, Grace Groner’ın tam zıttıydı, Harvard ve Chicago Üniversitesi’nde eğitim aldı, yatırım sektöründe o kadar başarılıydı ki, 40’lı yaşlarında ”kişisel ve hayırsever hedeflerine” zaman ayırmak için emekli oldu ama ağır borçlanma ve likit olmayan yatırımlar onu bitirdi. Aynı yıl Grace Groner hayır kurumuna kayda değer bir servet bıraktı, Richard ise bir iflas hakimi karşısına çıktı ve şöyle dedi: ”Finansal krizden dolayı mahvoldum … Tek likidite kaynağım eşimin ne kadara satabiliyorsa sattığı kişisel mobilyalarımızdır.”

Bu hikayelerin amacı, sana Grace gibi olmanı ve Richard gibi olmaktan kaçınmanı söylemek değil. Başka alanlarda bu hikayelerin olasılığının bile mümkün olmadığını dikkat çekmek için varlar.

Başka hangi alanda eğitimi olmayan, alakalı deneyimi olmayan, kaynağı olmayan, bağlantısı olmayan biri en iyi eğitimi almış, en alakalı deneyimlere sahip, en iyi kaynaklara ve bağlantılara sahip birinden çok daha üstün bir performans gösterir? Başka hiç bir alanda Grace Gorner’ın kalp ameliyatını Harvard’da eğitim görmüş bir kardiyologtan daha iyi yapmasının hikayesi asla olmayacak veya Apple mühendislerinden daha hızlı bir çip üretmenin. Düşünülemez bile.

Ama bu hikayeler yatırım dünyasında gerçekleşiyor.

Bunun sebebi, yatırım finans öğrenmek değildir. İnsanların parayla nasıl davrandıklarının öğrenimidir. Ve gerçekten zeki insanlara bile davranış bilimini öğretmek zordur. Davranışları formüllerle ezberleyemez veya spreadsheet modelleriyle takip edip özetleyemezsiniz. Davranış doğuştan gelir, kişiye göre değişir, ölçülmesi zordur, zamanla değişir ve insanlar özellikle kendilerini tanımlarken, varlığını inkar etmeye meyillidirler.

Grace ve Richard, parayı yönetmenin bildiklerinizle ilgili olmadığını gösteriyor, önemli olan parayla nasıl davrandığınız. Ancak genellikle finans bu şekilde öğretilmez veya tartışılmaz. Finans sektörü ne yapmanız gerektiği hakkında çok fazla konuşurken, bunu yapmaya çabalarken kafanızda ne olup bittiği hakkında çok az konuşur.

Bu rapor insanların parayla uğraşırken yaptığını gördüğüm 20 kusur, yanılgı ve kötü davranışın nedenini açıklıyor.

1. Kazanılan başarı ve hak edilmiş başarısızlık safsatası: Şans ve riskin rolüne az değer biçme eğilimi, ayrıca şans ve riskin aynı madalyonun farklı yüzleri olduğunu fark etme başarısızlığı.

İnsanlara ”Yatırım hakkında bilemeyeceğimiz ne bilmek istiyorsun? diye sormayı seviyorum.

Pratik bir soru değil. Bu yüzden çok az insan bunu soruyor. Ancak sorduğunuzda, herkesi sezgileriyle doğru olduğunu düşündükleri şeyleri düşünmeye zorlar, ama cevap vermeye çalışmak için fazla zaman harcamayın çünkü boşunadır.

Yıllar önce ekonomist Robert Shiller’e bu soruyu sordum. ”Başarılı sonuçlarda şansın kesin rolü” diye cevapladı.

Bunu seviyorum çünkü kimse şansın finansal başarıda rol oynadığını düşünmüyor. Ancak şansı ölçmek zor olduğundan ve insanların başarısını şansa borçlu olduğunu öne sürmek kabalık olduğundan, genellikle varsayılan tutum şansın üstü kapalı bir şekilde bir faktör olarak görmezden gelinmesidir. Eğer size, ”Dünyada bir milyar yatırımcı var. Tam bir rastlantı olarak, 100 tanesinin ağırlıklı olarak şansa bağlı bir şekilde milyarder olmasını bekler miydiniz?” diye sorsam, ”Tabi ki” diye cevap verirdiniz ama sizden bu yatırımcıların kim olduğunu onların yüzlerine karşı söylemenizi istesem geri adım atardınız. İşte sorun bu.

Aynı şey başarısızlık için de geçerli. Başarısız olan işletmeler yeterince denemedi mi? Kötü yatırımlar yeterince iyi düşünülmedi mi? Tutarsız kariyerler bir tembelliğin ürünü müdür?

Bazı açılardan evet. Tabi ki ama ne kadar? Bilmesi çok zor ve bilmek zor olduğunda, ilk düşündüğümüz başarısızlıkların fazlasıyla hatalardan kaynaklandığını varsaymak oluyor. Ki bu bir hatadır.

İnsanların yaşamları, sahip oldukları deneyimleri ve tanıştıkları insanların bir yansımasıdır. Bunların çoğu şans, rastlantı ve kaza kaynaklıdır. Cesur ile umursamız arasındaki çizgi, insanların düşündüğünden daha incedir ve şansa inanmadan riske inanamazsınız çünkü bunlar aynı madalyonun iki farklı yüzüdür. Her ikisi de, bazen sonuçları yalnızca sarf ettiğiniz çabadan daha fazla etkileyebilecek şeylerin olabileceğini anlatan basit fikirlerdir.

Oğlum doğduktan sonra ona bir mektup yazdım:

Bazı insanlar eğitimi teşvik eden ailelerde doğar, bazıları buna karşı olanlarda. Bazıları girişimciliği teşvik eden gelişen ekonomilerde doğar, bazıları savaşın ve yoksulluğun içine. Başarılı olmanı ve bunu hak etmeni istiyorum ama tüm başarının çalışmadan kaynaklanmadığını ve tüm yoksulluğun tembellikten kaynaklanmadığının farkında ol. Kendin dahil, insanları yargılarken bunu aklında bulundur.

2. Maliyetten kaçınma sendromu: Bir ödül kazanmak için ödenmesi gereken duygusal bedeli göz ardı ederken, finansal maliyetlere çok fazla önem vererek, bir durumun gerçek maliyetini belirlemedeki başarısızlık.

Diyelim ki yeni bir araba istiyorsun. Maliyeti 30.000 dolar. Birkaç seçeneğin var: 1) Bunun için 30.000 dolar ödemek. 2) İkinci el bir tanesini 30.000 dolardan daha düşük fiyata almak. 3) Arabayı çalmak.

Böyle bir durumda insanların %99’u üçüncü seçenekten kaçınır çünkü bir arabayı çalmanın sonuçları, yararlarına göre ağır basar. Bu çok bariz.

Ancak önümüzdeki 50 yıl boyunca yıllık %10 kazanç elde etmek istediğinizi varsayalım. Bu ödülü almak bedava mı? Tabi ki değil. Neden dünya sana harika bir şeyi bedava versin? Araba gibi, ödenmesi gereken bir bedel vardır.

Bedel, bu durumda, belirsizlik ve fiyat üzerinde gerçekleşen dalgalanmadır. Arabada olduğu gibi, bir kaç seçeneğin var: Belirsizliği ve fiyat dalgalanmasını kabul ederek ödeme yapabilirsin. Daha az belirsizliğe ve daha az getiriye sahip, ikinci el arabaya eşdeğer bir varlık bulabilirsin ya da araba hırsızlığına eşdeğer son opsiyonu deneyebilirsin: Yani, onunla birlikte gelen fiyat dalgalanmasından kaçınmaya çalışıp oluşan kazancı alabilirsin.

Bu durumda birçok kişi üçüncü seçeneği seçer. Bir araba hırsızı gibi -iyi niyetli ve yasalara saygılı olsalar da- bedelini ödemeden kazançlar elde etmek için hileler ve stratejiler oluştururlar. Alım satımlar. Rotasyonlar. Riske karşı pozisyon almalar. Arbitrajlar. Kaynakları borçla artırmak.

Ancak Para Tanrıları, bedelini ödemeden bir ödül arayanlara büyük ölçüde bakmazlar. Bazı araba hırsızları bundan sıyrılacaktır. Daha fazlası pantalonları aşağıdayken yakalanacak. Aynı şey para konusunda da geçerli.

Bu, otomobil örneğinde barizdir ve yatırımlar üstünde daha az çünkü gerçek yatırım maliyeti -veya para ile ilgili herhangi bir şey- görülmesi ve ölçülmesi kolay olan finansal ücrettir. Fazlasıyla verimli olan pazarların talep ettiği duygusal ve fiziksel bedeldir. Monster Beverage hisseleri 1995’ten 2016’ya %210.000 arttı ama bu süre içinde beş farklı seferde değerinin yarısından fazlasını kaybetti. Bu, ödenmesi gereken muazzam bir psikolojik bedeldir. Buffett 90 milyar dolar kazandı ama bunu 70 yıl boyunca günde 12 saat SEC dosyalarını okuyarak yaptı, çoğu zaman ailesiyle ilgilenememe pahasına. Burada da gizli bir maliyet var.

Her para ödülünün, görebileceğin ve sayabileceğin finansal ücretinin ötesinde bir bedeli vardır. Bunu kabul etmek kritiktir. Scott Adams bir keresinde şöyle yazdı: ”Şimdiye kadar duyduğum en iyi tavsiyelerden biri şuna benziyor: Başarı istiyorsanız, bedelini bulun ve onu ödeyin. Kulağa önemsiz ve açık geliyor ancak fikri genişletirseniz olağanüstü bir güce sahip oluyor.” Harika bir para tavsiyesi.

3. Araba içindeki zengin adam paradoksu

Birinin güzel bir araba kullandığını gördüğümüzde, nadiren ”Vay be, o arabayı kullanan adam havalı biri” diye düşünürüz. Bunun yerine, ”Vay canına, böyle bir arabam olsaydı insanlar havalı olduğumu düşünürdü” diye düşünürüz. Bilinçaltı ya da değil, insanlar böyle düşünüyor.

Servet paradoksu, insanların sevilmeleri ve takdir edilmeleri gerektiğini başkalarına işaret etme isteğine yatkın olmalarıdır. Ancak gerçekte başkaları servetin hayranlık uyandırdığını düşünmedikleri için değil, servetinizi yalnızca beğenilme ve takdir edilme arzuları için bir ölçüt olarak kullandıklarından size hayranlık duyma kısmını pas geçerler.

Bunu analiz etmek zor değil. Her gelir ve refah düzeyinde yaygındır. Instagramda jet içinde selfie paylaşmak isteyen insanlar için 10 dakikalığına pistte özel jet kiralama hizmeti sunan büyümekte olan bir iş kolu var. Bu selfieleri çeken insanlar, fotoğraf çektirmek için bir jet kiraladıkları gerçeğinin ötesinde, muhtemelen jete gerçekten sahip olan kişiyi umursamadıklarını fark etmeden, bu fotoğraflar sayesinde sevileceklerini düşünüyorlar.

Vurgulamak istediğim tabi ki zenginlik peşinde koşmaktan vazgeçmek değil ya da -lüks arabalardan- ikisini de seviyorum. İnsanların genellikle başkaları tarafından saygı görmeyi arzuladıklarını ve alçakgönüllülük, zarafet, zeka ve empatinin hızlı arabalardan daha fazla saygı uyandırma eğiliminde olduğunu fark etmekten bahsediyorum.

4. Gelecekteki arzularınızı ve eylemlerinizi tahmin etmeyi zorlaştıracak şekilde mevcut koşulları ayarlama eğilimi, mevcut kararlardan gelen uzun vadeli katlanarak artan ödülleri elde edememe ile sonuçlanır.

Her beş yaşındaki çocuk büyüdüğünde traktör kullanmak ister. Sonra büyürler ve traktör sürmenin belki de en iyi kariyer yolu olmadığını fark ederler. Diyelim bir genç olarak avukat olmayı hayal ediyorsun. Sonradan avukatların çok fazla çalıştıklarını ve ailelerini nadiren gördüklerini fark edersin. Bu yüzden evde kalan bir ebeveyn olursun. Ardından 70 yaşında, emeklilik için daha fazla para biriktirmiş olman gerektiğini anlarsın.

Düşünceler değişir. Gelecekte ne isteyeceğine ilişkin görüşün değişmeye yatkın olduğundan uzun vadeli kararlar vermek zordur.

Bu, bizi bileşik faiz oluşturmanın ilk kuralına geri döndürür. Gereksiz yere müdahale etmeyin. Ama hayat planlarınız değiştikçe bir bütçe planına, kariyere, yatırımlara, harcamalara – her ne ise – nasıl müdahale etmezsiniz? Bu zordur. Grace Groner ve Warren Buffett gibi insanların bu kadar başarılı olmalarının nedenlerinden biri, aynı şeyi onlarca yıl boyunca yapmaya devam ederek bileşik faizin çılgın atmasına izin vermeleridir. Ancak çoğumuz bir ömür boyu o kadar çok gelişiriz ki, aynı şeyi onlarca yıl yapmaya devam etmek istemeyiz veya ona yakın herhangi bir şey. Yani 80 yıllık bir ömür yerine, paramızın 20’şer yıldan 4 parçalık bir oyun alanı vardır. Bu durumda bileşik faiz de bir işe yaramaz.

Bunun bir çözümü yok. Ancak öğrendiğim yardımcı olabilecek bir şey, dengelemeye geri dönmek ve hataya yer açmaktır. Bir hedefe, bir yola, tek sonuca çok fazla bağlılık, değişime bu kadar yatkın olduğumuzda pişman olmayı istemeye eş değerdir.

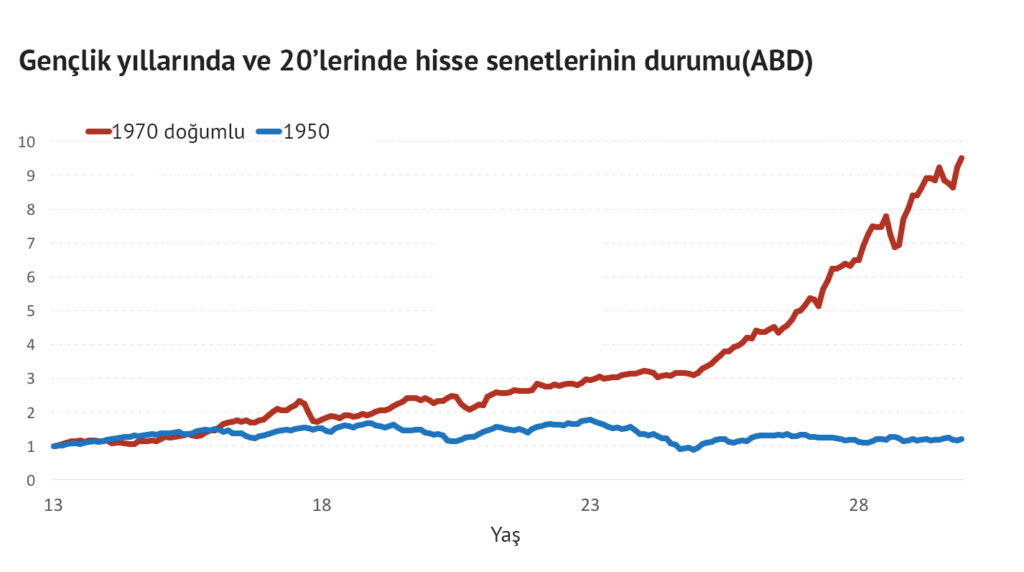

5. Kendi tarihine bağlı önyargı: Kişisel deneyimleriniz, dünyada olanların belki %0.00000001’ini oluşturuyor ama belki de dünyanın nasıl çalıştığını düşündüğünüzün %80’ini oluşturuyor.

1970 yılında doğduysanız, borsa gençliğinizde ve 20’li yaşlarınızda enflasyona göre düzenlenmiş haliyle 10 kat arttı – kolay etkilenebildiğiniz gençlik yıllarınızda, yatırım ve ekonominin nasıl çalıştığına dair temel bilgileri öğrenirken bundan etkilenebilirsiniz. 1950’de doğduysanız, aynı market gençliğinizde ve 20’lerinizde hiçbir yere hareket etmedi.

Bu fikirden çıkarılacak birçok sonuç vardır. Flint, Michigan’da büyüyen biri, imalat işlerinin önemi konusunda, Washington DC Büyük Buhran sırasında ya da 1940’larda savaşın harap ettiği Avrupa’da büyüyen birinden çok farklı bir görüşe sahiptir, yaşadıklarınız sizi bir inanç, hedef yoluna koyar ve kendim de dahil, bunu okuyan bir çok insanın anlayamadığı öncelikleriniz olmasını sağlar.

Büyük Buhran, hayatlarının geri kalanı boyunca bir nesli korkuttu. En azından çoğunu. 1959’da John F.Kennedy’ye bir muhabir tarafından büyük buhrandan ne hatırladığı soruldu ve şu yanıtı aldı;

Depresyon hakkında ilk elden bilgim yok. Ailem dünyanın en büyük servetlerinden birine sahipti ve o zamanlar her zamankinden daha değerliydi. Daha büyük evlerimiz vardı, daha çok hizmetkarımız vardı, daha çok gezdik. Doğrudan gördüğüm tek şey babamın karınlarını doyurabilmeleri için ekstradan bahçıvan tutup, onlara iş vermeseydi. Harvard’da okuyana kadar büyük buhran hakkında gerçekten bir şey öğrenmemiştim.

Hiçbir miktar çalışma veya açık fikirlilik, korku ve belirsizliğin gücünü gerçekten yaratamayacağından, insanlar ekonominin nasıl çalıştığını, neler yapabileceği, diğer insanları ne kadar korumamız gerektiği ve nelerin değerli ya da değersiz olmaması gerektiği konusunda tamamen farklı görüşlerle hayatlarını geçiriyorlar.

Sorun, herkesin akıl sağlığını korumak için dünyanın nasıl çalıştığına dair net bir açıklamaya ihtiyacının olması. Sabah kalkınca ”Çoğu insanın neden düşündüğü şekilde düşündüğünü bilmiyorum.” derseniz iyimser olmak zordur, çünkü insanlar öngörülebilirlik ve temiz anlatılardan hoşlanır. Bu nedenle, dünyanın nasıl çalışması gerektiğini düşündüklerine dair modeller yaratmak için kendi yaşam deneyimlerinden alınan dersleri kullanırlar. Özellikle şans, risk, efor ve değer gibi konularda.

Ve bu bir sorun. Herkes dışarıda olanların bir kısmını deneyimlediğinden ama olmasını bekledikleri her şeyi açıklamak için bu deneyimleri kullandıklarından, birçok insan sonunda hayal kırıklığına uğrar, kafası karışır, başkalarının kararlarından şaşkına döner.

Ekonomi uzmanlarından oluşan bir ekip, bir asırlık insanların yatırım alışkanlıklarına ilişkin verileri bir defasında özetleyip, şu sonuca vardı: ”Mevcut(yatırım) inançları geçmiş deneyimlerin realizasyonuna(farkındalığına) bağlıdır.”

İnsanların yatırım görüşlerini tartışırken bu alıntıyı aklınızda bulundurun ya da para biriktirme veya çarçur etme arzularını düşünürken, belirli durumlardaki korkuları veya açgözlülükleri konusunda kafanız karıştığında veya başka zamanlarda insanların parayla neler yaptıklarını, bunları neden yaptıklarını anlamadığınızda. Bunu aklınızda bulundurursanız, bazı şeyler daha mantıklı gelmeye başlayacaktır.

6. Tarihçilerin ve Kahinlerin Yanılgıları: Tarih sürprizlerin, değişikliklerin incelenmesi iken geleceğe rehber olarak kullanılmasındaki ironiyi görmemek. İnovasyonun ve değişimin ilerlemenin can damarı olduğu bir alanda gelecekteki koşulları öngörmek için geçmiş verilere aşırı güven sinyali.

Jeologlar, bir milyar yıllık tarihsel verilere bakabilir ve dünyanın nasıl hareket ettiğine dair modeller oluşturabilirler. Meteoroloji uzmanları da öyle. Ve doktorlar – böbrekler 1018’de nasıl çalışıyorsa 2018’de de öyle çalışıyor.

Geçmişin gelecek hakkında somut yönlendirmeler sunduğu fikri, kışkırtıcıdır. Geleceği bilmenin yolunun verilerin içine gömülü olduğu fikrini teşvik eder. Tarihçiler – ya da geleceği göstermenin bir yolu olarak geçmişi analiz eden herkes – birçok alanın en önemli üyelerinden bazılarıdır.

Finansın bunlardan biri olduğunu sanmıyorum. En azından düşündüğümüz kadar değil.

Ekonominin temel taşı, durumların zamanla değişmesidir, çünkü görünmez el, sonsuza kadar çok iyi veya çok kötü kalan her şeyden nefret eder. Bill Bonner bir keresinde marketin nasıl çalıştığını anlattı: ”Üzerinde ‘İş Başında Kapitalizm’ yazan bir tişörtü ve elinde bir balyozu var.” Çok az şey uzun süre aynı kalır, bu da tarihçileri kahinlerden çok daha az yararlı kılar.

Birkaç büyük olayı düşünün.

401(K) 39 yaşında – neredeyse başkanlığa aday olacak kadar yaşlı. Roth IRA içki içecek kadar yaşlı değil. Yani, bugün Amerikalıların emeklilik için nasıl tasarruf ettiğine dair kişisel finans tavsiyeleri ve analizleri, sadece bir nesil öncesine göre bile karşılaştırılabilir değil. Bir şeyler değişti.

Risk sermayesi endüstrisi 25 yıl önce zar zor vardı diyebiliriz. Bugün, tüm endüstriden daha büyük olan tekil fonlar var. Phil Knight, Nike’a başladıktan sonraki ilk günleri hakkında şöyle yazdı: ”Risk sermayesi diye bir şey yoktu. Hevesli genç bir girişimcinin gidecek çok az yeri vardı ve bu yerlerin tümü sıfır hayal gücüne sahip riskten kaçınan bekçiler tarafından korunuyordu. Başka bir deyişle, bankacılar.” Dolasıyısıyla, girişimcileri destekleme, yatırım döngüleri ve başarısızlık oranları hakkındaki bilgilerimiz öğrenmek için derin bir geçmişe sahip değiller. Bir şeyler değişti.

Veya halka açık marketleri ele alalım. S&P 500, 1976 yılına kadar finansal stokları içermiyordu; bugün, finansal stoklar endeksin %16’sını oluşturuyor. Teknoloji stokları 50 yıl önce neredeyse yoktu bile. Bugün, endeksin beşte birinden fazlasılar. Muhasebe kuralları zamanla değişti. Yapılan anlaşmalar, denetimler, piyasa likiditesi de. Bir şeyler değişti.

Paraya bağlı herhangi bir şeyin en önemli itici gücü, insanların kendilerine anlattıkları hikayeler ve, mal ve hizmetlere yönelik tercihleridir. Bu şeyler yerinde durma yöneliminde değildir. Ve değişmeye devam edecekler.

Burada kendimizle oynadığımız zihinsel oyun, para söz konusu olduğunda orada bulunan, onu yapan insanlara karşı olan aşırı hayranlığımızdır. Belirli olayları deneyimlemek, sizi bir sonraki adımda ne olacağını bilme konusunda zorunlu olarak kalifiye yapmaz. Aslında nadiren yapar, çünkü deneyim, kehanet becerisinden daha fazla güvene yol açar.

Bu, parayı düşünürken tarihi görmezden gelmemiz gerektiği anlamına gelmez ama önemli bir nüans var: Geçmişte ne kadar geriye bakarsanız, çıkarımlarınız o kadar genel olmalıdır. İnsanların açgözlülük ve korkuyla ilişkisi, stres altında nasıl davrandıkları ve teşviklere nasıl tepki verdikleri gibi genel şeyler, tarih boyunca istikrarlı olma eğilimindedir. Paranın tarihi bu tür şeyler için yararlıdır. Ancak belirli trendler, belirli ticaretler, belirli sektörler ve belirli gündelik ilişkiler her zaman ilerlemekte olan evrimin bir göstergesidir.

7. Karamsarlığın baştan çıkarıcı olduğu bir dünyada iyimserliğin en mantıklı duruş olması.

Tarihçi Deirdre McCloskey, ”Hiç anlamadığım nedenlerden dolayı, insanlar dünyanın cehenneme gideceğini duymaktan hoşlanıyorlar.” diyor.

Bu yeni değil. John Stuart Mill 1840’larda şöyle yazmıştı: ”Başkaları umutsuzluğa kapıldığında umut eden adam değil, başkaları umut ettiğinde umutsuzluğa kapılan adamın geniş bir insan sınıfı tarafından bir bilge olarak takdir edildiğini gözlemledim.”

Bunun bir kısmı doğal. Tehditleri fırsatlardan daha acil olarak ele alacak şekilde evrimleştik. Buffett, ”Başarılı olmak için önce hayatta kalmalısınız.” der.

Ancak para konusundaki karamsarlığın farklı seviyede bir cazibesi vardır. Ekonomide durgunluk olacağını söyleyin, retweet edileceksiniz. Büyük bir durgunluk yaşanacağını söyleyin, gazeteler sizi arayacaklardır. Bir sonraki Büyük Buhran’a yaklaştığımızı söyleyin, televizyona çıkarsınız ama iyi günlerin önümüzde olduğunu veya ekonominin büyümek için alanı olduğunu ya da bir şirketin büyük bir potansiyele sahip olduğunu söylediğinizde, yorumcuların ve seyircilerin ortak tepkisi, sizin ya bir pazarlamacı ya da risklerden uzak biri olduğunuz olacaktır.

Burada birkaç şey olmakta.

Bir tanesi, para her yerde bulunur, bu nedenle kötü bir olay, farklı şekillerde de olsa herkesi etkileme eğilimindedir. Bu, örnek olarak hava durumu için doğru değil. Florida’ya doğru hızla yaklaşan bir kasırga, Amerikalıların %92’si için doğrudan bir risk oluşturmuyor. Ancak ekonomide hızla yaklaşan bir durgunluk durumu siz de dahil olmak üzere herkesi etkileyebilir, bu yüzden dikkatli olun. Bu, borsa kadar spesifik bir alan için de geçerli: Tüm hanelerin yarısından fazlası doğrudan hisse senedina sahip. (Amerika için)

Bir diğeri ise karamsarlığın harekete geçmeyi gerektirmesi. İlerle! Buradan çık! Kaç! Sat! Saklan! İyimserlik çoğunlukla yolda kalmak ve yolculuğun tadını çıkarmak için yapılan bir çağrıdır. Yani yeterince acil değildir.

Üçüncüsü, finans sektöründe -regülasyonlara rağmen- dolandırıcıları, paragözleri ve gerçekleri eğip bükerek size aya gitmeyi vaad edecek insanları üzerine çeken çok fazla para olmasıdır. Yeterince büyük bir ikramiye dürüst, yasalara saygılı finans çalışanlarını bile çöp ürünleri, müşterilerinin iyiliği için sattıklarına ikna edebilir. Yeterince insan finans sektörü tarafından aldatılınca, ”Eğer kulağa gerçek olamayacak kadar güzel geliyorsa, muhtemelen öyledir.” duygusu rasyonel iyimserliğin çevresini bile kuşattı.

Bu arada, iyimserlik teşviklerinin çoğu rasyoneldir. Elbette, hepsi değil ama iyimserliğin ne olduğunu anlamamız gerekiyor. Gerçek iyimserler her şeyin harika olacağına inanmazlar. Bu halinden memnun olmadır. İyimserlik, yol boyunca aksilikler olsa bile, iyi bir sonucun olasılığının zaman geçtikçe sizin lehinize olacağına duyduğunuz inançtır. Çoğu insanın sabah kalkıp, sorun yaratmaya çalışmak yerine, bir şeyleri biraz daha iyi ve daha verimli hale getirmeye çalışması şeklindeki basit fikir, iyimserliğin temelidir. Karmaşık değil. Garantili de değil. Sadece çoğu insan için en makul bahis budur. Artık aramızda olmayan istatistikçi Hans Rosling bunu farklı bir şekilde ifade etti: ”İyimser değilim. Ben çok ciddi bir olasılıkçıyım.”

8. Üstel büyüme hakkında doğrusal terimlerle sezgisel olarak düşünme eğiliminden kaynaklanan bileşik faizin gücünü yeterince takdir etmemek

IBM, 1950’lerde 3.5 megabaytlık bir sabit disk yaptı. 1960’larda işler birkaç düzine megabayta taşınıyordu. 1970’lerde IBM’in Winchester diski 70 megabayta sahipti. Ardından daha fazla depolama alanıyla birlikte sürücülerin boyutu katlanarak küçüldü. 1990’ların başında ortalama bir bilgisayar 200-500 megabayt alana sahipti.

Ve sonra…Bir şeyler uçuşa geçti.

1999 – Apple’ın iMac’i 6 gigabaytlık bir sabit sürücüyle birlikte geliyordu.

2003 – Power Mac’te 120 gigabayt vardı.

2006 – Yeni iMac’te 250 gigabayt.

2011 – İlk 4 terabayt sürücü.

2017 – 60 terabayt sürücüler.

Şimdi bunları bir araya getirin. 1950’den 1990’a kadar 296 megabayt alan kazandık. 1990’dan bugüne kadar 60 milyon megabayt alan kazandık.

Bileşik faizin en can alıcı noktası hiçbir zaman sadece büyük olması değil. Her zaman – üstünde ne kadar çalışırsanız çalışın- o kadar büyüktür ki, bu konsepti anlamakta zorlanırsınız. 2004’te Bill Gates, yeni Gmail’i eleştirdi, neden birisinin büyük bir depolama alanına ihtiyaç duyacağını merak etti. Yazar Steven Levy, ”En son teknolojilere sahip olmasına rağmen, zihniyeti korunması gereken bir eski depolama paradigmasına bağlıydı.” diye yazdı. İşlerin ne kadar hızlı büyüyebileceğine asla alışamazsınız.

Pek çok insanın ilk kez bileşik faiz tablosu gördüğünde -ya da 20’li 30’lu yaşlarda birikim yapmaya başlarsanız emeklilik için ne kadar daha fazla paraya sahip olacağınıza dair hikayelerden birini duyduklarında- hayatlarının değiştiğini söylediğini duydum. Ama muhtemelen değişmedi. Muhtelemen olan şey onları şaşırtmasıydı çünkü sonuçlar sezgisel olarak doğru görünmüyordu. Doğrusal düşünme, üstel düşünceden çok daha sezgiseldir. Michael Batnick bir keresinde bunu açıklamıştı. Eğer size kafanızda 8+8+8+8+8+8+8+8+8’i hesaplamanızı istersem, bunu birkaç saniyede yaparsınız(72). Sizden 8x8x8x8x8x8x8x8x8’i hesaplamınızı istersem düşünmekten başınız ağrır(137,217,728).

Buradaki tehlike, bileşik faiz sezgisel olmadığında, genelliklikle potansiyelini göz ardı etmemiz ve problemleri başka yollarla çözmeye odaklanmamızdır. Gereğinden fazla düşünmekten değil, bileşik faizin potansiyelini göz önünde bulundurmak için nadiren durduğumuzdan.

Warren Buffet’ın servetini nasıl inşa ettiğini didikleyen 2000’den fazla kitap var. Ancak hiçbirinde ”Bu adam yüzyılın dörtte üçü boyunca sürekli yatırım yapıyor.” denmiyor. Ancak başarısının çoğunluğunun anahtarının bu olduğunu biliyoruz; sezgisel olmadığı için kafanda bu mentaliteyi oturtmak zor. Ekonomik döngüler, ticaret stratejileri ve sektör bahisleri hakkında kitaplar var. Ancak en güçlü ve önemli kitabın adı ”Kapa Çeneni ve Bekle” olmalıdır. Sadece uzun vadeli ekonomik büyüme grafiğini içeren bir sayfadan ibaret olmalı. Fizikçi Albert Bartlett şunu ifade etti: ”İnsan ırkının en büyük kusuru, üstel büyüme işlevini anlayamamaktır.”

Bileşik faiz oluşturmanın mantıksız görünmesi, hayal kırıklığı yaratan ticaretlerin, kötü stratejilerin, başarılı yatırım girişimlerinin çoğundan sorumludur. İyi bir yatırım, en yüksek getiriyi kazanmakla ilgili olmak zorunda değildir, çünkü en yüksek getiri, sona erdiğinde güveninizi azaltan o büyük tek seferlik isabetlerden biridir. İyi yatırım, uzun süre sadık kalabileceğiniz oldukça iyi dönüş sağlayan yatırımlarla ilgilidir. Bu bileşik faizin delicesine çalıştığı zamanlardır.

9. Ortalamanın üzerinde sonuçlar elde etmek için normalin dışında düşünmeyi gerektiren bir alanda sosyal kanıta bağlanma.

Omaha’daki Berkshire Hathaway yıllık etkinliği 40.000 kişiyi kendisine çekiyor ve bunların hepsi kendilerini aykırı fikirleri olan insanlar olarak görüyorlar. İnsanlar, sabahın 4’ünde binlerce başka insanla birlikte sıra bekleyip, kalabalığı takip etmeme konusundaki ömür boyu bağlılıklarını birbirlerine anlatıyorlar. Çok azı buradaki ironiyi görüyor.

Parayla zahmete değer her şeyin yüksek riskleri vardır. Yüksek bahisler, hatalı olma ve para kaybetme riskini beraberinde getirir. Para kaybetmek duygusaldır. Ve hatalı olmaktan kaçınma arzusuna verilen en iyi karşılık, etrafınızı sizinle aynı fikirde olan insanlarla çevirmektir. Sosyal kanıt güçlüdür. Bir başkasının sizinle aynı fikirde olması, haklı olduğunuzun şahidi olunca düşüncelerinizin kendini gerçeklerle kanıtlaması gerekmemesi gibidir.

Parayla uğraşırken kalabalıkları doğruluğun kanıtı olarak görmenin sorunu, fırsatın neredeyse her zaman popülerlikle ters orantılı olmasıdır. Zaman içinde gerçekten çok büyük getirileri yönlendiren şey, değerlerinin katlanarak artmasıdır. Değerinin katlanarak artması gelecekte bir yatırımın daha popüler hale gelmesine bağlıdır – bu, her zaman mevcut popülerlikle bağlantılı bir şeydir.

Meselenin özü şu: Aykırı düşünmeye yönelik çoğu girişim, kılık değiştirmiş bir alaycılıktır – ve alaycılık popüler olabilir, bu da kalabalıkları üstüne çekebilir. Gerçek aykırı düşünceler, görüşlerinizin haklı olup olmadıklarını ikinci kez tahmin etmenize neden olacak kadar sizi rahatsız ve küçük hissettirir. Bunu çok az insan yapabilir. Ama tabi ki olayın özü de bu. Tanım gereği çoğu insan aykırı olamaz. İstatistiksel olarak o insanlardan biri olduğunuzu iki elinizle kucaklayın.

10. Net kurallarla değil, gevşek ve öngörülemeyen eğilimlerle yönetilen bir alanda akademiye yönelik cazibe.

Harry Markowitz, ideal risk seviyenize bağlı olarak portföyünüzün ne kadarının hisse senetlerinde, ne kadarının tahvillerde olması gerektiğini tam olarak söyleyen formüller oluşturarak ekonomi dalında Nobel ödülü kazandı. Birkaç yıl önce Wall Street Journal ona, yaptığı çalışmayı göz önüne aldığında kendi parası ile nasıl yatırım yaptığını sordu. Şöyle cevapladı;

”Borsa yükseldiğinde ve ben o sırada içinde yoksam ne kadar üzüleceğimi gözümde canlandırdım – ya da çok aşağı gittiği sırada tamamen içindeysem. Niyetim gelecekteki pişmanlığımı en aza indirmekti. Bu yüzden yatırımımı tahviller ve hisse senetleri arasında 50/50 paylaştırdım.”

Akademik finansta teknik olarak doğru olan ancak insanların gerçek dünyada aslında nasıl hareket ettiğini tanımlamakta başarısız olan birçok şey vardır. Birçok akademik finans çalışması faydalıdır ve endüstriyi doğru yönde ilerletmiştir. Ancak asıl amacı genellikle entellektüel olarak harekete geçirmek ve diğer akademisyenleri etkilemektir. Onları bunun için suçlamıyorum ya da onları küçük görmüyorum. Sadece durumun ne olduğunun farkına varmalıyız.

Hatırladığım bir çalışma, genç yatırımcıların borsada 2 kat kaldıraç kullanması gerektiğini gösterdi, çünkü – istatistiksel olarak – borsadan tamamen silinmiş olsanız bile, kendinize çeki düzen verip daha sonra yatırım yapmaya devam ederseniz, zaman geçtikçe hala yüksek geri dönüş elde etme olasılığınız vardır. Gerçek dünyada aslında bunu kimse yapmaz. Yatırım yapmaya hayat boyu tövbe ederdiniz. Bir hesap tablosunda çalışan ve mutfak masasında çalışan şey birbirinden kilometrelerce uzaktadır.

Buradaki kopukluk, akademisyenlerin genellikle çok kesin kurallar ve formüller istemeleridir. Ancak gerçek dünyadaki insanlar onu, doğası gereği kesinlikten kaçan dağınık ve kafa karıştırıcı dünyayı anlamaya çalışmak için koltuk değneği olarak kullanıyorlar. Bunlar birbirine zıt şeylerdir. Rastgeleliği ve duyguyu, kesinlik ve mantıkla açıklayamazsınız.

Ayrıca insanlar akademisyenlerin ünvanlarına ve diplomalarına da ilgi duyuyor çünkü finans tıpta olduğu gibi yetki belgeli bir alan değil. Yani bir doktora derecesi kişileri öne çıkarıyor. Ve bu, tartışmalar yaparken ve inançları haklı çıkarırken akademiye yoğun bir ilgi uyandırıyor -”Bu Harvard çalışmasına göre…” ya da ”Nobel ödül sahibinin gösterdiği gibi…” Başkaları alıntı yaptığında çok fazla ağırlık taşıyor, ”Cnbc’de isimsiz bir firmadan kravatlı ve güleryüzlü bir adam.” Asıl gerçek şu ki, finansta en önemli olan şey asla bir Nobel ödülü kazanamayacak: Tevazu ve hata payı.

11. Paranın sosyal faydası büyüyen birikimin direk maliyetinden gelir; zenginlik görmediğin şeydir.

Bir otelde arabaları park ederdim. Bu, emlak piyasasının güzel günleri 2000’lerin ortalarında Los Angeles’ta gerçekleşti. Ferrari kulanan bir müşterinin zengin olduğunu varsaydım. Çoğu öyleydi. Ama bu insanların bazılarını tanıdıkça, o kadar da başarılı olmadıklarını anladım. En azından varsaydığım kadar değillerdi. Çoğu, paralarının çoğunu bir arabaya harcayan ortalama başarıda insanlardı.

Birinin 200.000 $’lık bir araba kullandığını görürseniz, servetiyle ilgili sahip olduğunuz tek veri noktası, arabayı almadan öncekinden 200.000 $ daha az servete sahip olduğudur. Ya da arabayı kiralıyodur, bu da zenginlikle ilgili hiçbir işaret vermez.

Zenginliği gördüklerimizle değerlendirme eğilimindeyiz. İnsanların banka hesaplarını veya komisyon beyannamelerini göremiyoruz. Bu yüzden finansal başarıyı ölçmek için dış görüşüne güveniyoruz. Arabalar. Evler. Tatiller. Instagram fotoğrafları.

Ama burası Amerika, ve değer verdiğimiz sektörlerden biri insanların başarana kadar taklit etmesine yardımcı oluyor.

Zenginlik aslında görmediğimiz şeydir. Satın alınmayan arabalardır. Satın alınmayan elmaslar. Ertelenen yeniden tasarımlar, vazgeçilen giysiler, reddedilen birinci sınıf yükseltmeler. Gördüğünüz şeylere henüz dönüştürülmemiş bankadaki varlıklardır.

Ancak zenginlik hakkında böyle düşünmüyoruz, çünkü göremediklerinizi bağlama oturtamazsınız.

Şarkıcı Rihanna, fazla harcama yaptıktan sonra neredeyse iflas etti ve mali danışmanına dava açtı. Danışman şöyle cevap verdi: ”Ona, bir şeye para harcarsanız, sonunda paraya değil, aldığınız şeylere sahip olacağınızı söylemek gerçekten gerekli miydi?”

Gülebilirsiniz. Ama gerçek şu ki, evet, insanlara bunun söylenmesi gerekiyor. Çoğu insan milyoner olmak istediğini söylediğinde, gerçekten kastettikleri şey ”Bilr milyon dolar harcamak istiyorum”, ki bu milyoner olmanın tam tersi. Bu özellikle gençler için geçerli.

Servetin can alıcı kullanımı, zamanınızı kontrol etmek ve size seçenekler sunmak için onu kullanmaktır. Bir bilançodaki finansal varlıklar bunu sunar. Ancak, insanlara materyal şeylerle ne kadar servetiniz olduğunu gösterme pahasına gelirler.

12. Bileşik faiz oluşturmanın ilk kuralının ona gereksiz yere müdahale etmeme olduğu bir alanda eyleme geçme eğilimi.

Lavabonuz bozulursa, bir ingiliz anahtarı alıp tamir edersiniz. Kolunuz kırılırsa, alçıya alırsınız.

Finansal planınız bozulduğunda ne yaparsınız?

İlk soru – ve bu kişisel finans, işletme finansı ve yatırım planları için geçerlidir – bozulduğunu nasıl anlarsınız?

Bozuk bir lavabo barizdir. Ancak bozuk bir yatırım planı yoruma açıktır. Belki geçici olarak cazibesini kaybetmiştir? Belki normal bir dalgalanma yaşıyorsunuz? Belki bu çeyrekte bir kereye mahsus harcamalarınız oldu ama tasarruf oranınız hala yeterli? Bilmesi zor bir konu.

Bozuk olanı, geçici olarak cazibesini yitirenden ayırt etmek zor olduğundan, eğilim birincisini varsaymak, ve harekete geçmektir. Bir çözüm bulmak için önemsiz ayarlarla oynamaya başlıyorsunuz. Bu, yapılacak doğru şey gibi görünüyor, çünkü hayatınızdaki geri kalan her şey bozulduğunda, doğru eylem onu düzeltmektir.

Para planlarının düzeltilmesi gerektiği zamanlar vardır. Tabi, olmaz mı? Ancak, dalgalanmaya müsait olmayan uzun vadeli para planı diye bir şey de yoktur. Ara sıra olan karışıklıklar genellikle standart bir planın parçasıdır.

Dalgalanma işin doğası gereği kesin ve normal olsa da, genellikle düzeltilmesi gereken bir şey olarak görüldüğünde, insanlar eninde sonunda iyi bir planın uygulanmasını kesintiye uğratan eylemlerde bulunurlar. ”Hiçbir şey yapma,” finanstaki en güçlü kelimelerdir. Ancak hem bireylerin kabul etmesi zor hem de profesyonellerin eylemsizlik için ücret alması zordur. Bu yüzden, küçük ayrıntılarla ilgileniyoruz. Gereğinden fazla.

13. Hata payı ihtiyacını sadece finansal olarak değil, zihinsel ve fiziksel olarak da küçümsemek.

Ben Graham bir keresinde, ”Güvenlik marjının amacı tahmini gereksiz kılmaktır.” demişti.

Bu alıntıda çok fazla bilgelik var. Ancak bilinçaltında olsa bile, en yaygın yanıt şudur: ”Teşekkürler Ben ama tahmin etmede iyiyim.”

İnsanlar, paranın dahil olduğu hemen hemen her şeyde hata payına ihtiyaçları olmasını hafife alıyorlar. Buna iki konu sebep olur: Birincisi, tam tersini kabul etmenin vereceği rahatsızlık duygusunun ittirdiği gelecek görüşünüzün doğru olduğu fikridir. İkincisi, bu nedenle geleceğe dair öngörünüzün gerçeğe dönüşmesine engel olacak eylemlerde bulunmayarak kendinize ekonomik olarak zarar vermenizdir.

Ancak hata payı yeterince takdir edilmiyor ve yanlış anlaşılıyor. Çoğu zaman, çok fazla risk almak istemeyen ya da görüşlerinden emin olmayanlar tarafından kullanılan muhafazakar bir önlem olarak görülüyor. Ancak uygun şekilde kullanıldığında tam tersine sebep olur. Hata payı, devam edebilmenizi sağlar ve dayanıklılık, devam edebilmenize, düşük olasılıklı bir sonuçtan yararlanma olasılığınızın sizin lehinize dönüşmesine izin verecek kadar uzun süre oyunda kalmanıza izin verir. En büyük kazançlar, ya sık olmadıkları için ya da üstel büyüme zaman aldığı için nadiren meydana gelir. Yani, stratejisinin bir bölümünde, stratejisinin diğer kısmında zorluklara dayanmasına izin verecek kadar hata payına sahip olan kişi, yanlış yaptıklarında piyasadan temizlenen, oyunu kaybeden, daha fazla jeton eklemesi gereken kişiye karşı avantaja sahiptir.

Hataya yer vermek için birden fazla alan da vardır. Varlıklarınızın %30 azalmasıyla hayatta kalabilir misiniz? Bir finansal tabloda, belki evet – faturalarınızı ödemek ve nakit akışınızı pozitif tutmak açısından. Peki ya zihinsel olarak? Akıl sağlığınıza %30’luk bir düşüşün ne yaptığını hafife almak kolaydır. Güveniniz fırsatın en yüksek olduğu yerde darbe yiyebilir. Siz veya eşiniz yeni bir planın veya yeni bir kariyerin zamanının geldiğine karar verebilirsiniz. Kayıplarının ardından marketten çıkan birkaç yatırımcı tanıyorum çünkü tükenmişlerdi. Fiziksel olarak tükenmiş. Finansal tablolar, büyük düşüşlerin tarihsel sıklığını modelleyebilir. Ancak eve döndüğünüzde, çocuklarınızda bakarken, onların hayatlarını etkileyecek büyük bir hata yapıp yapmadığınızı merak etme hissini modelleyemezler.

14. Sizden farklı bir finansal oyun oynayan diğer insanların eylemlerinden etkilenme eğilimi.

Cisco hisseleri 1999’da üç kat arttı. Neden? Muhtemelen insanlar şirketin 600 milyar dolar değerinde olduğunu düşündükleri için değil. Burton Malkiel bir keresinde Cisco’nun değerlemedeki ima edilen büyüme oranının, 20 yıl içinde ABD ekonomisinin tamamından daha büyük olacağı anlamına geldiğine işaret etmişti.

Hisse senedi fiyatı yükseliyordu çünkü kısa vadeli tüccarlar yükselmeye devam edeceğini düşünüyordu. Ve uzun süre haklıydılar. Oynadıkları oyun buydu – ”bu hisse senedi 60 dolardan işlem görüyor ve bence yarından önce 65 dolar değerinde olacak.”

Ancak 1999’da uzun vadeli bir yatırımcı olsaydınız, satın alınabilecek tek fiyat 60 dolardı. Yani etrafınıza bakıp, kendi kendine, ”Vay canına, belki başkaları benim bilmediğim bir şey biliyor” demiş olabilirsin. Ve bu duyguyla hareket edebilirsin. Hatta bu konuda akıllı bile hissedebilirsin. Ama ardından borsa simsarları oyunlarını oynamayı bıraktılar ve sen – ve senin oyunun – oyun dışı kaldı.

Farkında olmadığın şey, marjinal fiyatı değiştiren borsa simsarlarının senden tamamen farklı bir oyun oynadıkları. Ve sizden farklı bir oyun oynayan insanlardan ipuçları almaya başlarsanız, kandırılmak zorunda kalırsınız ve sonunda kaybedersiniz, çünkü farklı oyunların farklı kuralları ve farklı hedefleri vardır.

Parayla ilgili çok az şey, kendi zaman çizelgenizi anlamaktan ve farklı oyunlar oynayan insanların eylemleri, davranışları tarafından aklınızın çelinmemesi gerektiğini öğrenmenizden daha fazla önemlidir.

Bu, yatırım süreçlerinin ötesine geçer. Nasıl tasarruf ettiğin, nasıl harcadığın, iş stratejinin ne olduğu, para hakkında nasıl düşündüğün, ne zaman emekli olduğun ve risk hakkında nasıl düşündüğün, senden farklı oyunlar oynayan insanların eylemlerinden ve davranışlarından etkilenebilir.

Kişisel finans son derece kişiseldir ve en zor kısımlardan biri, hedeflerinin ve eylemlerinin kendi hayatınızla ilgili olan şeylerden kilometrelerce uzakta olabilecek kişilerden, bunun farkında olarak bir şeyler öğrenmektir.

15. Paranın duygusal olması, duyguların tartışmalarla, aşırı uç görüşlerle, göz kamaştıran ışıklarla ve sağlığınıza yönelik tehditlerle coşabilmesi, finansal eğlenceye bağlılık sebebidir.

Ortalama bir Amerikalının kan basıncı %3 artarsa tahminimce 16.sayfada birkaç gazete bunu gündemine alırdı, hiçbir şey değişmezdi ve yolumuza devam ederdik. Ancak borsa %3 düşerse, nasıl yanıt verebileceğimizi tahmin etmeye gerek yok. Bu 2015’ten: ”Başkan Barack Obama, pazartesi günkü dalgalı küresel piyasa hareketi hakkında bilgilendirildi.”

Görünüşte daha düşük öneme sahip finans haberleri, objektif olarak daha önemli olan haberlerin önüne neden geçiyor?

Çünkü finans diğer şeylere göre eğlencelidir – ortodonti, bahçıvanlık, deniz biyolojisi- değildir. Para yarışma alanına sahiptir, kuralları, üzüntüleri, galibiyetleri, kayıpları, kahramanları, kötü adamları, takımları ve onu bir spor etkinliğine yaklaştıran kışkırtılan taraftarları vardır. Ama bundan da daha yüksek bir bağımlılık seviyesindedir, çünkü para hem taraftar hem de oyuncu olduğunuz ve sonuçların sizi hem duygusal hem doğrudan etkilediği bir spor etkinliği gibidir.

Bu tehlikelidir.

Para kararları verirken, kendinize sürekli olarak yatırım yapmanın amacının can sıkıntısını en aza indirmek değil, getiriyi en üst düzeye çıkarmak olduğunu hatırlatmanın yardımcı olduğunu keşfettim. Sıkıcılık tamamen normaldir. Sıkıcılık, iyidir. Bunu bir strateji olarak çerçevelemek istersen, kendine şunu hatırlat: fırsat, başkalarının olmadığı yerde yaşar ve diğerleri sıkıcı olandan uzak durma eğilimindedir.

16. Risk almada iyimserlik önyargısı veya ”Rus ruleti istatistiksel olarak işe yaramalı” sendromu: Olumsuz yönler hiçbir durumda kabul edilemez olduğunda, favori tarafa aşırı bağlanma.

Nassim Taleb şöyle diyor, ”Risk seven biri olabilirsiniz ve yine de tamamen yıkımdan kaçabilirsiniz.”

Buradaki fikir, öne geçmek için risk almanız gerektiğidir ancak sizi yok edecek hiçbir risk alınmaya değmez. Rus ruleti oynarken olasılıklar sizin lehinizedir ancak olumsuz sonuçları asla potansiyel pozitif sonuçları için risk almaya değmez.

Bir şeyin kazanma olasılığı sizin lehinize olabilir – emlak fiyatları çoğu yıl yükselir ve çoğu yıl ayda bir maaş çeki alırsınız – ancak bir şeyin %95 doğru olma ihtimali varsa, %5 yanlış olma olasılığını, hayatınızın bir noktasında olumsuz tarafı neredeyse kesinlikle deneyimleyeceksiniz demektir. Ve olumsuz tarafın maliyeti yıkım ise, zamanın geri kalanındaki %95, ne kadar çekici görünürse görünsün, riske değmez.

Kaldıraç burada şeytandır. Rutin riskleri yıkım yaratabilecek bir noktaya iter. Buradaki tehlike, rasyonel iyimserlik çoğu zaman riski sistematik olarak küçümsememize izin verir, zamanın bir kısmında da sistematik olarak bize yıkım getirecek ihtimalleri maskeler. Konut fiyatları son on yılda %30 düştü. Birkaç şirket borcunu ödeyemedi. Kapitalizm budur, böyle şeyler olur. Ancak kaldıraca sahip olanlar iki kez piyasadan silindi. Sadece parasız kalmakla kalmadılar, aynı zamanda oyuna geri dönme fırsatlarının hepsi de tam da fırsat zamanı silindi.

2009’da oyundan silinen ev sahibinin 2010’da ucuz ipotek oranlarından yararlanma şansı yoktu. Lehman Brothers’ın 2009’da ucuz krediye yatırım yapma şansı yoktu.

Kendi param halter stratejisinin bir parçasıdır. Bir porsiyonu ile risk alırım ve geri kalanıyla dehşete düşmüş bir kaplumbağayım. Bu tutarsız değildir, ancak para psikolojisi sizi öyle olduğuna inanmaya yönlendirir. Risklerimin karşılığını almama yetecek kadar uzun süre ayakta kalabileceğimden emin olmak istiyorum. Yeniden söylemek gerekirse, başarılı olmak için hayatta kalmalısınız.

Buradaki kilit nokta, paradaki birkaç şeyin seçeneklerinizin olması kadar değerli olmasıdır. İstediğinizi, istediğiniz zaman yapma imkanı sonsuz yatırım geri dönüşüne sahiptir.

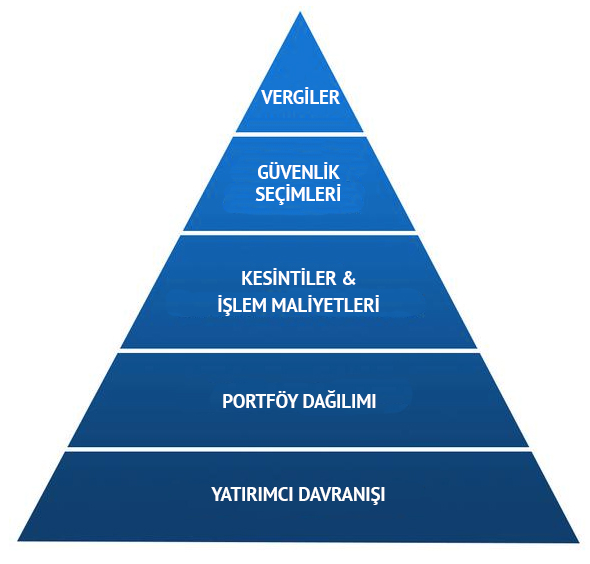

17. Yeteneklerin doğru davranışla eşleşmediğinde önemli olmadığı bir alanda, tercihte bulunulan yetenekler.

Grace ve Richard burada yeniden devreye giriyor. Yatırımcı ihtiyaçlarının bir hiyerarşisi vardır ve buradaki her konuda, bir üstteki konudan önce uzmanlaşılmalıdır.

Richard bu piramidin üst basamaklarında çok yetenekliydi, ancak alt basamaklarda başarısız oldu, bu yüzden hiçbir yeteneğinin bir önemi yoktu. Grace alt basamaklarda o kadar iyi ustalaştı ki, üst basamaklara neredeyse hiç gerek yoktu.

18. Dünyanın nasıl çalışması gerektiğini düşündüğünüz ile dünyanın gerçekte nasıl çalıştığı arasındaki tutarsızlıkların reddi, parayı içeren her şeyin doğasında var olan kaosa rağmen, temiz bir neden ve sonuç hikaye anlatısı oluşturma arzusuyla harekete geçme isteği.

Bir zamanlar birisi Donald Trump’ı ”Olanla ne olması gerektiğini düşündüğü arasında ayrım yapamıyor.” olarak tanımlamıştı. Siyaset bir yana, herkesin bunu yaptığını düşünüyorum.

Bunun üç bölümü var:

- Dünyada çok fazla bilgiye maruz kalıyoruz.

- Hepsini süzgeçten geçiremezsiniz, yani filtrelemelisiniz.

- Sadece dünyanın nasıl çalışması gerektiğini düşündüğünüz yolla örtüşen bilgileri filtrelersiniz.

Herkesin gördüklerini ve dünyanın nasıl işlediğini temiz bir hikaye anlatımıyla açıklamak istemesi, olması gerektiğini düşündüğümüz şeyle gerçekte olanlar arasındaki tutarsızlıkları halı altına ittirir.

Bir örnek. Daha yüksek vergiler ekonomik büyümeyi yavaşlatmalıdır – bu aklın yolu bir diyebileceğimiz bir anlatıdır. Ancak vergi oranları ile büyüme oranları arasındaki ilişkiyi tespit etmek zordur. Öyleyse, vergiler ve büyüme arasındaki hikayeye tutunuyorsanız, verilerde bir sorun olması gerektiğini söylersiniz. Ve haklı olabilirsiniz! Ancak anlatılarını desteklemek için verileri bir kenara iten biriyle karşılaşırsanız – örneğin hedge(yatırım) fonlarının alfa üretmesi(beklenenden daha fazla geri dönüş) gerektiğini tartışırsanız, aksi takdirde kimse onlara yatırım yapmaz – önyargı olarak gördüğüz şeyi yakalarsınız. Bu konuda binlerce başka örnek var. Kanıtlar başka bir şeyi gösterse bile, herkes inanmak istediğine inanır. Hikayeler, istatistiklerden daha öndedir.

Parayla ilgili her şeyin irrasyonel duygular tarafından yönlendirildiğini ve herkesin kavrayabileceğinden daha fazla hareketli parçaya sahip olduğunu kabul etmek, tarihin insanların olacağını veya olabileceğini düşünmediği şeylerin incelendiği bir alan olduğunu hatırlatması açısından iyi bir başlangıçtır. Bu özellikle para için doğrudur.

19. Finansal kararları yönlendiren, ekonominin politikanın yaramaz bir kuzeni olmasından etkilenen politik inançlar.

Bir keresinde, tanınmış bir yatırımcının konuşmaya başladığı bir konferansa katıldım, ”Başkan Obama’nın silahlara ve incillere bağlılıktan bahsettiğini biliyor musunuz? Bu benim, millet. Ve bugün size onun pervasız politikalarının ekonomiyi nasıl etkilediğini anlatacağım.”

Siyasi seçiminiz umrumda değil, bu tür bir düşünceyle rasyonel yatırım kararları vermenin mümkünatı yok.

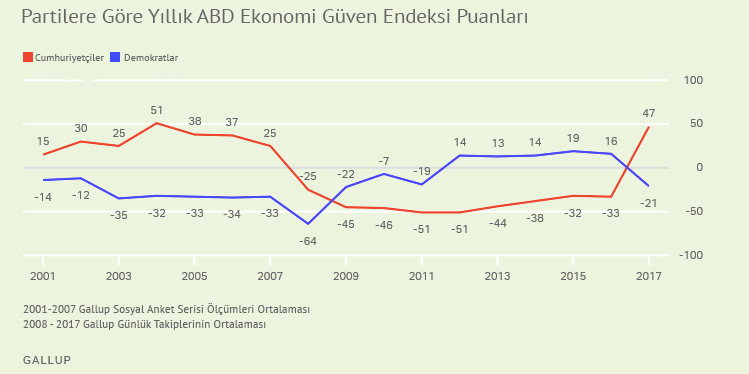

Ama bu oldukça yaygındır. 2016’da neler olduğuna bu grafikten bir bakın. GYİH büyüme oranı, istihdam artışı, stok market büyümesi, faiz oranları -listenin aşağıları- önemli ölçüde değişmedi. Sadece başkan değişimi etkili oldu:

Yıllar önce, başkanların bir düzine ekonomik performans rakamını yayınladım. Ve bu insanları çılgına çevirdi, çünkü veriler insanların genellikle politik inançlarıyla örtüşmesini gerektiği şekilde örtüşmüyordu. Kısa süre sonra bir gazeteci, Demokratların Cumhuriyetçilerden daha güçlü ekonomilere nasıl başkanlık ettiklerini istatistiksel olarak detaylandıran bir hikaye hakkında yorum yapmamı istedi. Örneklem boyutu çok küçük olduğu için bu çıkarımı yapamayacaklarını söyledim. Ama şansını zorladı da zorladı ve inançlarına bağlı olarak okuyucuları neşelendiren ya da terleten bir yazı yazdı.

Kilit nokta, siyasetin ekonomiyi etkilememesi değil. Ancak bunun bu kadar hassas bir konu olmasının nedeni, verilerin çoğu zaman insanları şaşkınlıktan çılgına çevirmesidir; bu, politika ve ekonomi arasındaki ilişkinin düşündüğünüz kadar net olmadığını anlamanın bir sebebidir.

20. Üç aylık balon: Yakın geçmiş verilerinden yakın geleceğe değer biçilmesi ve ardından yakın gelecekte olmasını öngördüğünüz her şeyin ne ölçüde olacağını abartmanın geleceğinizi etkilemesi.

11 Eylül’den sonraki ayın haber manşetleri ilginçtir. Çok az kişi saldırının tek seferlik olduğu fikri ile beyin fırtınası yapıyordu; bir sonraki büyük saldırının eli kulağında olduğu bir çoklarına göre kesindi. 2002’de bir savunma analisti ‘Bir başka feci törer saldırısı kaçınılmaz ve sadece an meselesi,” dedi. Terörle mücadele konusunda üst düzey bir yetkili, başka bir manşette asıl sorulması gereken sorunun bir daha olup olmayacağı değil, ne zaman olacağı sorusu olduğunu söylüyordu. Başka bir saldırının yakında olacağı beklentisinin ötesinde, insanları aynı şekilde etkileyeceğine dair bir inanç vardı. Today Show, ofis çalışanlarının bir gökdelenden atlamak zorunda kalmaları ihtimaline karşı masalarının altında tutmaları için paraşüt saklamaları önerisini sundu.

Olanların devamlı olacağına inanmak psikolojide sürekli görülen bir durumdur. Kalıpları severiz ve kısa süreli hafızalara sahibizdir. Az önce olanların tekrarlanmasının sizi aynı şekilde etkilemeye devam edeceği duygu durumlarımızın bir tohumudur.

Her büyük finansal kazanç veya kayıp, daha fazla kazanç ve kayıpla ilgili kitlesel beklentileri takip eder. Ayrıca bu durum, tekrar eden olayların etkilerinin uzun vadeli hedeflerinizden uzak ara kopuk olabileceği takıntısı ile birlikte gelir. Örnek: 2008’de %40 düşen borsa, yaklaşan bir başka düşüş riskinin gelecek öngörüleriyle yıllarca kesintisiz olarak izlendi. Olanın yakında zamanda yeniden olacak olmasını beklemek, kendi başına bir hatadır. Ancak, başka bir büyük küçülme olsa bile, uzun vadeli yatırım hedeflerinin bozulmadan, zarar görmeden kalabileceğinin farkında olmamak, son olanlarla ilgili önyargının tehlikeli bir yan ürünüdür. ”Piyasalar zamanla toparlanır ve yeni zirveler yapma eğilimindedir” mali krizlerin popüler bir çıkarımı değildi; ”Piyasalar çökebilir ve çökmeleri berbat bir durumdur,” popülerdi, birincisi ikincisinden çok daha pratik olmasına rağmen.

Çoğu zaman, büyük bir şeyin olması, tekrar olma olasılığını artırmaz. Aslında tam tersidir, eski haline döndürme acımasız bir finans yasasıdır. Ancak bir şey tekrar olduğunda bile, çoğu zaman olmaz – ya da olmamalı – eylemlerinizi düşündüğünüz şekilde etkilemez, çünkü çoğu trend tahmini kısa vadelidir, ancak çoğu hedef uzun vadelidir. Değişimi sürdürmek için tasarlanmış istikrarlı bir strateji, az önce olan her şeye karşı koruma sağlamaya çalışan bir stratejiden neredeyse her zaman daha üstündür.

Bu söylenilenlerin ortak bir paydası varsa bu, tevazu, uyarlanabilirlik, uzun vadeli bakış açısı ve parayla ilgili her şeydeki popülerliğe dair şüpheciliktir. Şöyle özetlenebilir: Yediğiniz darbelerle ilerlemeye hazır olun.

Jiddu Krishnamurti yıllarca motivasyon konuşmaları yaptı. Yaşlandıkça daha içten bir hale geldi. Ünlü bir konuşmada, izleyicilere sırrını bilmek isteyip istemediklerini sordu.

Şöyle fısıldadı, ”Gördüğün gibi, ne olacağı umrumda değil.”

Para psikolojisi ile uğraşırken en iyi numara bu olabilir.

Yazar: Morgan Housel

Çeviri: Alper İskender